Blog: Economische impact van de crisis op onze economie

Heeft u al op een terrasje gezeten? Lekker een biertje gedronken, in het zonnetje? Het kan weer, met wat beperkingen.

We krabbelen langzaam weer op, tenminste, in dit deel van de wereld. In andere delen van de wereld begint het virus juist om zich heen te slaan en in China laait het weer een beetje op. Dus waakzaamheid blijft geboden.

Ik ben intussen eens in de diverse studies gedoken, die onze overheid heeft uitgezet om de effecten van de crisis in beeld te krijgen. Die studies vallen allemaal terug op ramingen van het CPB die al eind maart gepubliceerd zijn. In deze ramingen worden de zogenaamde COVID I,II, III en IV scenario’s geformuleerd.

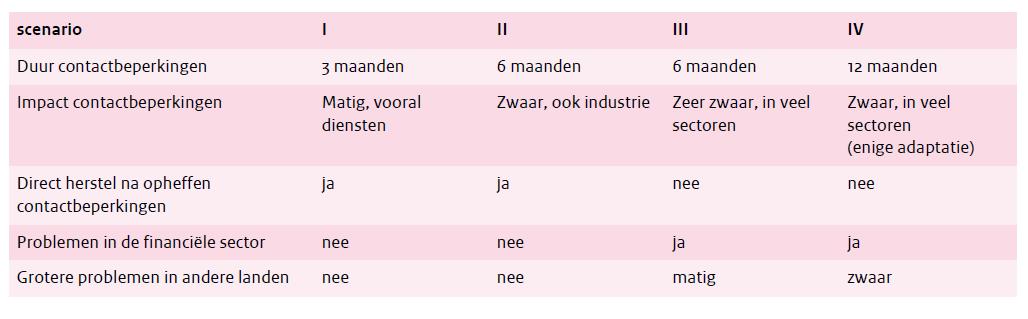

Bron: CPB (2020). Scenario’s economische gevolgen coronacrisis, 26 maart 2020.

Bron: CPB (2020). Scenario’s economische gevolgen coronacrisis, 26 maart 2020.

Ik denk dat we ergens tussen Covid I en II in zitten (relatief korte contactbeperking, maar misschien wel een iets zwaardere dan ‘matige’ impact). De scenario’s verschillen vervolgens in termen van de krimp (-1,2 tot -7,3%), de duur van de krimp (2 tot 6 kwartalen) en de kracht van het herstel (+3,5 tot -2,7%). De kern van de aanpassingen in het CPB-model waarmee de scenario’s zijn doorgerekend is dat er, onder andere, aannames worden gemaakt over de vraaguitval, wereldhandel en olieprijzen. De vraaguitval-aanname is bijvoorbeeld in de scenario’s I, II en IV 10%, en in III 15%. Het verschil in uitkomsten treedt op door de langere duur van de contactbeperkingen. Gezien de timing van de studie zijn deze scenario’s dus vooral mogelijke werkelijkheden die niet persé gelijk zijn aan onze realiteit van nu.

Dat neemt niet weg dat verdere studies, bijvoorbeeld over de impact op het MKB, en over de impact op het goederenvervoer op deze scenario’s gebaseerd worden. Panteia heeft voor het Ministerie van EZK doorgerekend wat de gevolgen zijn voor sectoren, regio’s en grootteklassen van bedrijven (groot bedrijf/MKB). Cultuur en recreatie wordt verreweg het hardste geraakt. Er zijn ook sectoren die nauwelijks geraakt worden door de crisis: overheid, zorg, verhuur van onroerend goed, grondstofwinning. De sector Handel, transport en horeca (- dit is de sectordefinitie in dit model -) is gevoelig voor de crisis, net als zakelijke diensten en financiële diensten, industrie. De provincies Noord-Brabant, Flevoland, Zeeland en Limburg worden harder geraakt dan andere provincies, en het MKB wordt harder geraakt dan het grootbedrijf.

Daarnaast is door Panteia voor het Kennisinstituut voor Mobiliteit een studie gemaakt over de impact op goederenstromen. Hierbij is alleen gekeken naar de twee buitenste scenario’s: Covid I en IV. In deze studie moeten natuurlijk allerlei aannames worden gemaakt over, bijvoorbeeld, overslagvolumes voor 2020. Het Covid I scenario komt dan uit op een neergang in vervoerde volumes in 2020, maar een rebound in 2021. Het Covid IV scenario leidt tot een drastische reductie in transport volumes, die ook doorzet in 2021. Dit beeld is vergelijkbaar voor alle modaliteiten. Dit globale beeld van de impact is ook wel een beetje het gevolg van het globale karakter van de modelmatige analyse.

Het is dus mooi dat we deze cijfers nu hebben, maar ik vraag me wel af wat de bruikbaarheid van deze studies is als je wilt weten hoe je bedrijf ervoor staat. Pas als we CBS-cijfers hebben weten we wat de echte impact op de Nederlandse economie is. Tot die tijd moeten we het doen met deze scenario’s en studies, en met aanvullende verkenningen in deelsectoren door middel van interviews, zoals we net in de topsector logistiek hebben gedaan voor de binnenvaart. Voor individuele bedrijven loont het, denk ik, om voor zichzelf, klanten en partners, te kijken naar impact en lange termijneffecten. Alle studies ten spijt is dat de enige manier om echt een beeld te krijgen hoe het bedrijf nu geraakt wordt door de crisis.

Geef de eerste reactie